家建てるのどうしようかなぁ〜

まだ全然先やろ

いざ建てるとなった時のために、

住宅ローンの勉強しておかないと!

住宅ローンには種類がある

フラット35

住宅金融支援機構と日本全国各地の銀行が提携している住宅ローン。

金利は高めだが、審査は通りやすい。

事前審査:銀行

本審査:住宅金融支援機構

年収に制限がなく、返済期間は21年〜35年。

- 返済負担率とは、年収に占める返済額の割合 【フラット35の場合】

- 年収400万円未満:返済負担率 30%以下

- 年収400万円以上:返済負担率 35%以下

民間ローン

金融機関独自の住宅ローン。

フラット35より金利は低いが、審査が厳しい。

事前審査:銀行

本審査:銀行

財形住宅融資

職場で財形貯蓄を行なっている人が利用できる。

少額しか借り入れができないが、社員数が少ない会社や、子育て世代は金利が低い。

住宅ローンの返済方法

住宅ローンの返済方法には、

- 元利均等返済

- 元金均等返済

の2種類がある。

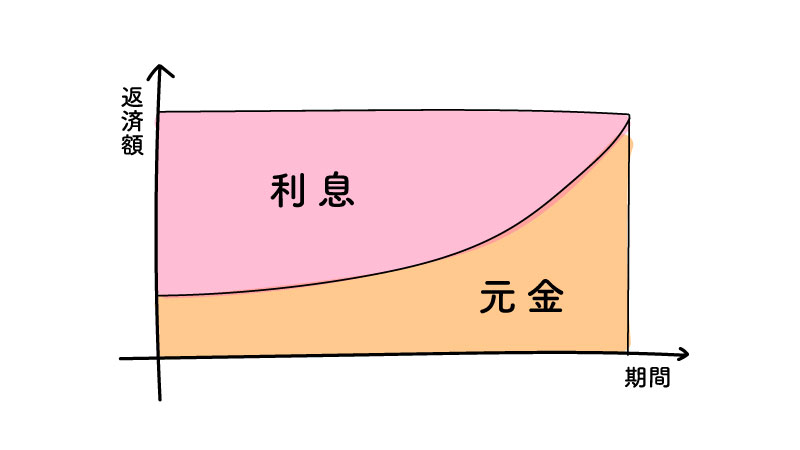

元利均等返済

毎月の返済額は変わらない。

・メリット

返済開始当初の返済額が少ない

返済計画が立てやすい

・デメリット

総返済額が多い

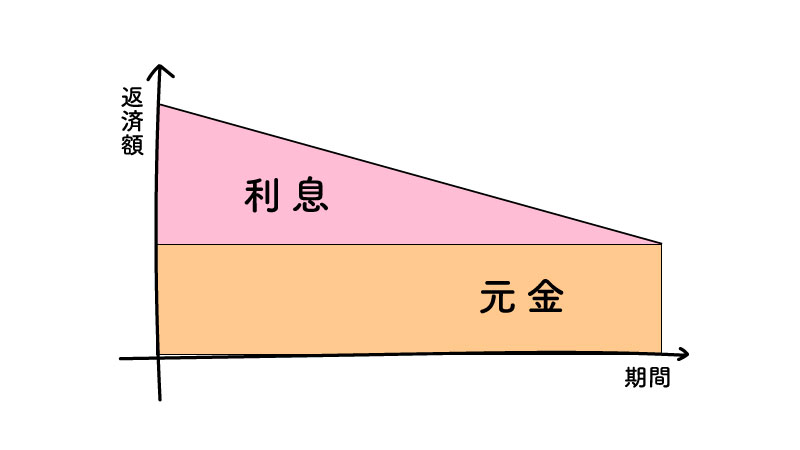

元金均等返済

元金の返済額が一定。

残高に応じて利息がつく。

・メリット

総返済額が少ない

・デメリット

返済開始当初の返済額が多い

借入可能額が当初の支払額で算出するため、減る可能性も

住宅ローンの繰上げ返済

元金の一部を返済することで、毎月の返済額を軽減、または、返済期間を短縮させる。

繰上げ返済には、

- 期間短縮型

- 返済額軽減型

の2種類がある。

期間短縮型

元金の一部を返済することで、返済期間を短縮させる。

毎月の返済額は変わらない。

例えば、20年のローンだったら、18年になるってことだね

一番返済額を安くすることができる

返済軽減型

元金の一部を返済することで、毎月の返済額を軽減させる。

返済期間は変わらない。

例えば、毎月15万円だったのが、12万円になるってことだね

金利が上昇した時の返済額を抑えられる

繰上げ返済のデメリット

①まとまったお金が必要

返済額によっては、返済期間が短縮されない可能性もある。

②控除が減る

入居してから10年以内に繰上げ返済すると、控除が減ってしまう。

- 10年間で最大40万円の控除が受けられる

まとめ

住宅ローンには、フラット35、民間ローン、財形住宅融資などがある

返済方法は、元利均等返済と元金均等返済の2つ

繰上げ返済で返済額を抑えることができるが、デメリットもあり

住宅ローンにもいろいろあるんだね、知らんかった〜

安く抑える方法もあるけど、

その時の金銭状況を考えて返済していかないといけないね

まだ家は買わないけど、ちゃんと知っておかないとダメだな

なんで顔変わってるんや

コメント